2022. aasta juunis ilmus ÜRO Toidu- ja Põllumajandusorganisatsiooni (FAO) raport „Olukord põllumajandussaaduste turgudel. Toidu- ja põllumajanduskaubanduse geograafia: poliitikalähenemised kestlikuks arenguks“.

Raportis antakse ülevaate viimastest arengutest ja pikaajalistest trendidest põllumajandus- ja toiduturgudel. Samuti uuritakse, kuidas põllumajanduslik kaubanduspoliitika saab rahvusvahelisel ja regionaalsel tasemel toetada kestlikku arengut ning kasvu.

Millised on võimalused suurendada põllumajandus- ja toiduturgude vastupidavust, et tulevikus tulla paremini toime selliste šokkidega nagu konfliktid, pandeemiad ja ekstreemsed kliimasündmused, selgub Maaeluministeeriumi põllumajanduspoliitika osakonna peaspetsialisti Anna-Riin Meensalu koostatud FAO raporti ülevaatest.

Muutused maailma põllumajandus- ja toidukaubanduse struktuuris

Viimastel kümnenditel on globaalne põllumajandus- ja toidukaubandus muutunud oluliselt avatumaks. 1995. aastal loodi üldise tolli- ja kaubanduskokkuleppe baasil Maailma Kaubandusorganisatsioon (WTO), mille raames loodud rahvusvaheliste kaubandusreeglite eesmärk on tagada võimalikult vaba, õiglane ja ettearvatav keskkond kaubavahetuse toimimisele. Samal aastal jõustus Uruguay vooru (1986–1994) läbirääkimiste tulemusel kokku lepitud WTO põllumajandusleping, mis on toetanud rahvusvahelise põllumajanduskaubanduse tingimuste soodsamaks ja läbipaistvamaks muutumist ning piiranud ebaõiglaste kaubandustavade rakendamise võimalusi.

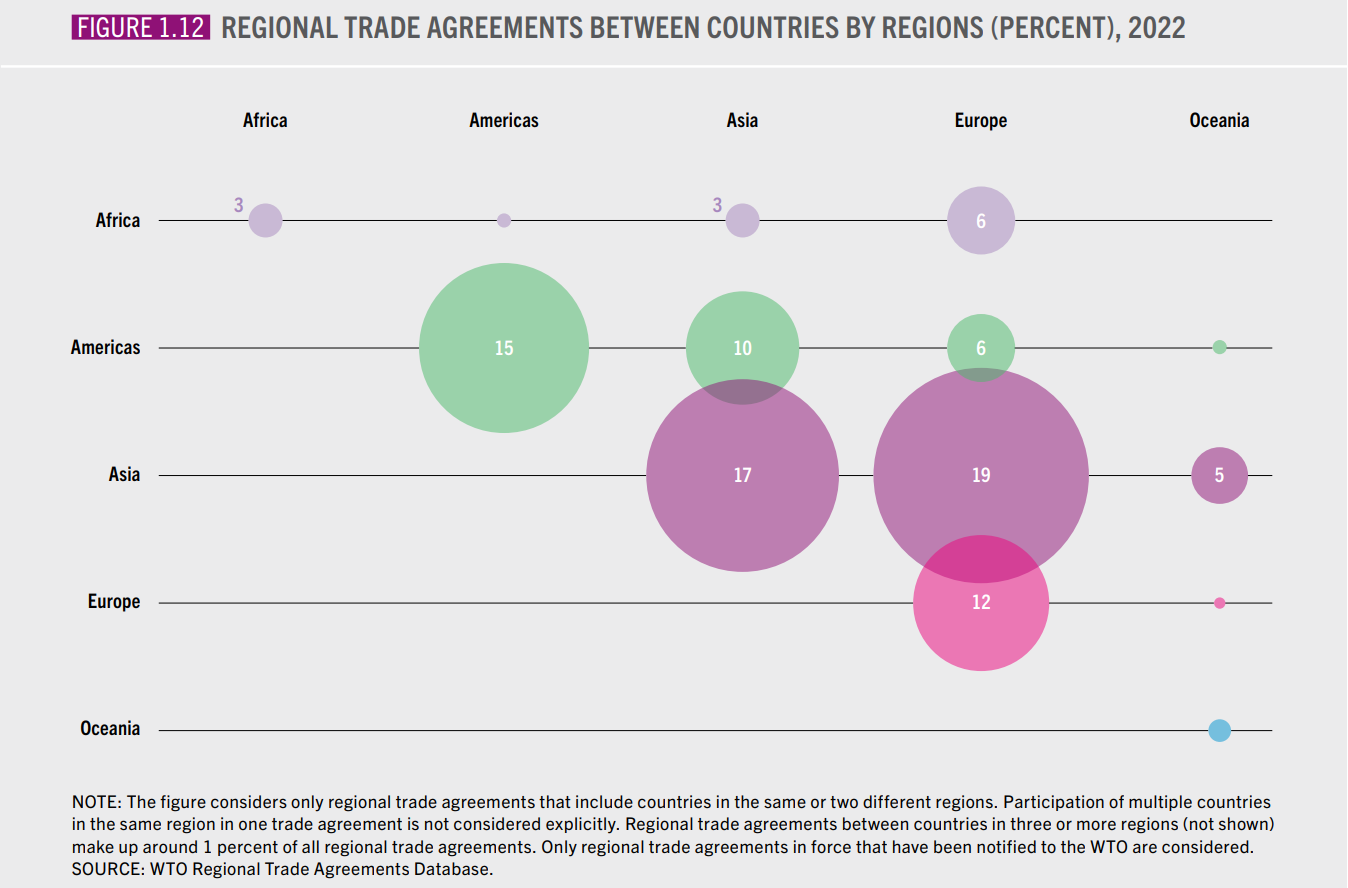

Kaubanduse suuremat avatust on toetanud ka regionaalsete kaubanduslepete sõlmimine riikide poolt. Aastate 1990 ja 2022 vahel kasvas maailmas sõlmitud regionaalsete kaubanduslepete arv koguni 14 korda, jõudes 350 erineva leppeni. Nende ja muude arengute tulemusel on maailma põllumajandus- ja toidukaubanduse väärtus enam kui kolmekordistunud võrreldes 1995. aastaga, jõudes 2020. aastal pea 1,5 triljoni USA dollarini. Põllumajandus- ja toidukaubandusest rääkides tuleb rõhutada, et vaba ja reeglitel põhinev kaubandus aitab kaasa toiduga kindlustatusele maailmas, pakub tarbijatele mitmekesisemat valikut ning toetab põllumajandusliku tootmise suuremat tõhusust.

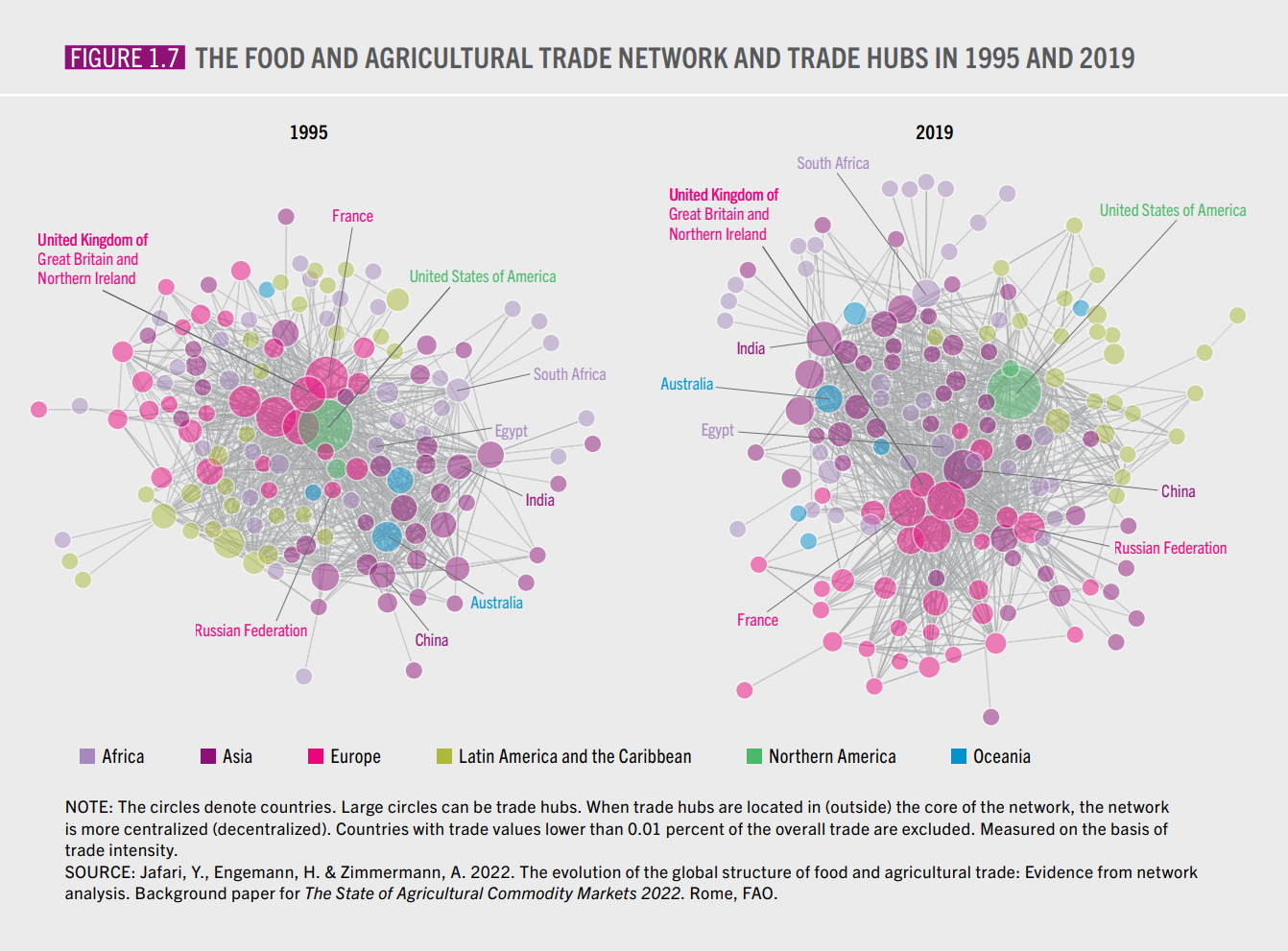

Tänapäeval on rahvusvahelised põllumajandus- ja toiduturud tihedalt seotud. Võrreldes 1995. aastaga, mil põllumajanduslikus kaubanduses domineeris piiratud arv suuri kauplemiskeskusi (st riike, millel on suur arv kaubandussidemeid, millest paljud on kõrge väärtusega) ning kaubandust iseloomustas tuuma-perifeeria struktuur, on kaubandus praeguseks muutunud ülesehituselt vähem tsentraliseerituks. Esile on kerkinud uusi kauplejariike, millest osadest on saanud olulised kauplemiskeskused regionaalsel tasemel. Suurenenud on arenevate majanduste – näiteks Hiina, Brasiilia, India, Lõuna-Aafrika Vabariigi ja Venemaa – tähtsus globaalses põllumajanduskaubanduses. Madala ja keskmise sissetulekuga riikidest pärit põllumajandus- ja toidueksportide osakaal on üldiselt kasvanud: kui 1995. aastal pärines nendest riikidest 30% globaalsest ekspordist, siis 2011. aastaks oli see näitaja kasvanud 40%-ni.

Lisaks globaalse kaubavahetuse tihenemisele võib täheldada ka kauplemise suurenemist regionaalsel tasemel. FAO raportis kirjeldatakse, et riigid kauplevad üldiselt rohkem oma regiooni riikidega ning kujunenud on võrdlemisi stabiilsed kaubandusvõrgustikud, mis võivad hõlmata riike ka geograafilisest regioonist väljaspool. Ainus erand on Aafrika, kus riigid kauplevad tõenäolisemalt oma regioonist väljapoole jäävate riikidega; seda kõrgete kaubanduskulude tõttu regiooni sees. Kaubanduspartnerite valikut mõjutavad lisaks kaubanduspoliitikatele ka transpordikulude suurus ja -ühenduste olemasolu, sarnasused sissetulekutasemes ning eelistustes. Madala ja keskmise sissetulekuga riikide suurema rahvusvahelises kaubanduses osalemise tulemusel on seos sissetulekutaseme ja kaubandussidemete loomise vahel aastate jooksul küll nõrgenenud.

Vaatamata ühenduste tihenemisele ja kaubavahetuse üldisele kasvule püsivad mõned erinevused visalt. Endiselt on suured vahed riikide sissetulekutasemes, samuti on lõhed põllumajandusliku tootmise tõhususes. Kõrge sissetulekuga riikide põllumajandusliku tootmise lisandväärtus töötaja kohta on endiselt palju suurem kui madala sissetulekuga riikides; maailma 10% rikkamate ja vaesemate riikide vahel erineb see näitaja koguni 70 korda. Madala sissetulekuga riikidel esineb jätkuvalt takistusi tänapäevaste tehnoloogiliste lahenduste ja sisendite kasutusele võtmisel.

Põllumajandus- ja toiduturgude vastupidavus šokkidele

Tänapäeval on riikidel keskmiselt rohkem kaubandussidemeid kui varem: aastate 1995-2019 vahel tõusis kahepoolsete kaubandusvoogude arv maailmas enam kui 50%. Paljude kaubanduspartneritega riigid on vähem haavatavad tootmise kõikumisest, seda kas riigis endas või partnerite puhul. Samuti saavad sellised riigid paremini realiseerida oma suhtelist eelist põllumajandustootmises, mis toetab ressursside tõhusamat kasutamist globaalsel tasemel. Kaubandussidemete tihenemine panustab kaubandusvõrgustike suuremasse vastupidavusse, kuigi osa riike on endiselt paremini ühendatud kui teised. FAO raporti järgi asuvad enamik kõige paremini ühendatud riike Euroopas, Põhja-Ameerikas ja Ida-Aasias. Väiksema arvu kaubanduspartnerite ja madalama kaubandusintensiivsusega on tüüpiliselt väikesed arenevad saareriigid ja merepiirita arenguriigid, seda tulenevalt nende väiksusest ning geograafilisest positsioonist.

Kriiside ja muutuste ajal on turgude vaba ja sujuv toimimine eriti oluline ning taolistel perioodidel ekspordipiirangute kehtestamine suurendab ebakindlust ja hinnavolatiilsust maailmaturul.

Vabakaubanduse ja suureneva importidest sõltuvuse kontekstis võivad samas kanduda edasi negatiivsed šokid, kui rahvusvahelises koostöös esineb mõrasid. Kriiside ja muutuste ajal on turgude vaba ja sujuv toimimine eriti oluline ning taolistel perioodidel ekspordipiirangute kehtestamine suurendab ebakindlust ja hinnavolatiilsust maailmaturul. Selliste muutuste poolt on ohustatud eelkõige madala sissetulekuga riigid, mis on toiduvajaduse katmisel sõltuvad importidest. Samuti esineb haavatavusi individuaalsel tootetasandil, kuna suur osa riike impordib kindlaid tooteid vaid piiratud arvust riikidest. See tähendab, et kui valitud kaubanduspartner vähendab järsult ekspordimahte, näiteks intensiivse põua, tormide või sõjalise konflikti tõttu, siis on importija-riigid sellest tugevalt mõjutatud, eriti kui tegemist on põhitoiduainetega. Riskide hajutamiseks on riikidel kasulik mitmekesistada oma importe nii põllumajandustoodete valiku kui kaubanduspartnerite osas, kuigi praktikas võib selle osas esineda takistusi.

2022. aasta veebruaris alanud Venemaa agressioonisõda Ukraina vastu on näide hiljutisest šokist, millel on olnud negatiivne mõju põllumajanduskaubanduse toimimisele. Sõda on mõjutanud teravilja- ja seejuures eriti nisuturgu, mis on FAO analüüsi järgi väga haavatav erinevate šokkide suhtes. Väike arv riike vastutab suure osa maailma nisuekspordi eest, mistõttu on nisu importivad riigid tugevalt mõjutatud häiretest eksporditurgudel. Venemaa ja Ukraina on vastavalt maailma esimene ja viies nisueksportija, nende kahe riigi ekspordid moodustavad kokku 30% kogu maailma nisueksportidest. Lisaks nisule on Ukraina ka oluline päevalille, odra, maisi, rapsi ja sojaoa eksportija. Päevalilleõli puhul on Ukraina maailma suurim eksportija, maisi ja rapsi puhul on riik maailmas tähtsuselt kolmandal kohal[1].

Üle kolmekümne riigi, paljud neist arenevad maad Aafrikas või Lääne-Aasias, on seni importinud üle 30% sisseostetavast nisust kas Ukrainast või Venemaalt. Äärmuslikuks näiteks on Eritrea, mis 2021. aastal ostis 100% oma nisuimportidest Venemaalt ja Ukrainast. Venemaa agressioonisõda põhjustas Ukraina ekspordimahtude järsu vähenemise ning kombineerituna energia ja väetiste hinnatõusuga, mis on kergitanud toiduhindu maailmas, on sõda mõjunud negatiivselt globaalsele toiduga kindlustatusele [2].

FAO raporti ilmumisele järgnenud ajal sõlmiti ÜRO ja Türgi egiidi all neljapoolne kokkulepe, mille tulemusel taastati vahepeal peatunud saaduste eksport Ukraina sadamatest. Kokkulepe määrati kehtima kuueks kuuks ehk kuni 19. novembrini 2022, võimalusega pikendada. Ühise Koordineerimiskeskuse andmete järgi eksporditi kokkuleppe rakendamise esimese pooleteise kuu jooksul taasavatud merekoridori kaudu ligikaudu kolm miljonit tonni Ukraina teravilja ja muid toiduaineid. Esialgsed märgid näitavad, et Musta mere sadamate kaudu ekspordi taasalustamisel on olnud positiivne mõju toiduturgudele ja –hindadele, pakkudes leevendust maailmas süvenevale toidukriisile [3].

Põllumajanduskaubandus ja keskkond

Riikide loodusressursid ja kliimatingimused on erinevad ning rahvusvaheline põllumajandus- ja toidukaubandus võib toetada ressursside tõhusamat kasutamist globaalsel tasemel. Avatud rahvusvahelised turud soosivad tootmise toimumist piirkondades, kus selleks kulub võrdlemisi vähem vee- ja maaressursse. FAO raport viitab, et põllumajanduslik vabakaubandus võib aidata säästa aastas 40–60 m3 vett inimese kohta. Eriti väheste loodusressursside ja ebasoodsate kliimatingimustega riikide puhul aitab põllumajandus- ja toidukaubandus katta riikide vajadusi toiduainete mahtude ja mitmekesisuse vaates paremini kui ainult kohalik tootmine seda võimaldaks. Raport toob näitena Egiptuse, mis impordib rohkem toitu, kui seda ise toodab. Egiptuse põllumajanduslikku tootmist piirab veepuudus, mis on probleem ka mitmes teises Põhja-Aafrika ja Lähis-Ida riigis. Aga on ka teisi faktoreid, mis mõjutavad riigi positsiooni toidu netoimportija või -eksportijana, ning seos veepuuduse või -külluse ja netopositsiooni vahel ei ole sama kõikjal maailmas.

Samas ei saa jätta tähelepanu pööramata põllumajandusliku tootmise ja kaubandusega kaasnevatele võimalikele halbadele keskkonnamõjudele. Liigne ekspordiks tootmine ja loodusressursside ebatõhus kasutamine võivad avaldada survet keskkonnale ning bioloogilisele mitmekesisusele. Põllumajandus- ja toidusüsteemide toimimine oli 2019. aastal seotud 31% globaalsete kasvuhoonegaaside heidetega. Põllumajandusmaa laienemine on tihti tulnud metsade arvelt: aastatel 2000–2010 põhjustas suure rahvusvahelise nõudlusega toodete, nagu palmiõli, soja ja loomakasvatussaaduste, tootmine hinnanguliselt 40% troopilisest metsaraadamisest. Raport viitab, et põllumajandusliku tootmise ja kaubanduse negatiivsed keskkonnamõjud avalduvad enim puudulikult reguleeritud turgudel. Robustsed õigusraamistikud riiklikul tasemel aitavad piirata tootmise ja kaubanduse negatiivseid keskkonnamõjusid, liikuvate ja jagatud ressursside (näiteks piiriülesed kalavarud) säästliku haldamise puhul on tähtis rahvusvaheline koostöö.

Tänapäevases kaubanduspoliitikas on kestlik areng ja keskkonnakaitse saanud olulisteks märksõnadeks. Mõlemad on osa WTO tegevuse põhiesmärkidest ning organisatsiooni reeglid võimaldavad liikmetel võtta vastu kaubandusmeetmeid keskkonna ning inim-, looma- ja taimetervise kaitseks. Keskkonda puudutavad sätted on saanud tavapäraseks osaks kahe- või mitmepoolsetest vabakaubanduslepetest. Aastate 1957 ja 2019 vahel võeti vastu 318 kaubanduslepet, millest üle kolmandiku sisaldasid vähemalt ühte keskkonnaklauslit. Neist 71 kaubandusleppes puudutati konkreetselt põllumajanduse mõjusid keskkonnale. Eriti 2000ndate teisest poolest alates on kasvanud kaubanduslepete arv, mis sisaldavad spetsiifilisi keskkonnaklausleid. FAO raport viitab, et kuigi empiiriliste andmete piiratusest tulenevalt on selliste klauslite mõju keeruline hinnata, on paljud uurimused siiski täheldanud sätete positiivset mõju kaubandusest tulenevate keskkonnamõjude adresseerimisel.

Keskkonnaklauslid regionaalsetes kaubanduslepetes motiveerivad kaubanduspartnereid enam järgima jätkusuutliku arengu põhimõtteid. Paljud rangete keskkonnanõuetega regionaalsed kaubanduslepingud on sõlmitud arenenud ja arenevate riikide vahel, mille tulemusel on viimased hakanud rakendama rangemaid standardeid. Euroopa Liit, Euroopa Majanduspiirkonna liikmesriigid, Kanada ja USA on tihti olnud spetsiifiliste keskkonnasätetega lepete sõlmimise puhul üheks pooleks, kuid aja jooksul on sõlmitud selliseid leppeid ka arenevate riikide vahel. Keskkonnaklauslite tõhusust toetab see, kui need on seaduslikult siduvad ning nende rakendamist koordineerivad hästi arenenud institutsioonid. Kohustuslikud keskkonnamõjude hindamised annavad teavet sätete mõjususe kohta ning vaidluste lahendamise meetmete olemasolu toetab lepete jõustamist.

Tutvu täismahus raportiga: https://www.fao.org/3/cc0471en/cc0471en.pdf

- FAO. 2022. The State of Agricultural Commodity Markets 2022. The geography of food and agricultural trade: Policy approaches for sustainable development. Rome, FAO. https://doi.org/10.4060/cc0471en

[1] OECD (2022). The impacts and policy implications of Russia’s aggression against Ukraine on agricultural markets. https://www.oecd.org/ukraine-hub/policy-responses/the-impacts-and-policy-implications-of-russia-s-aggression-against-ukraine-on-agricultural-markets-0030a4cd/

[2] Ibid.

[3] UN NEWS (2022). The Black Sea Grain Initiative: What it is, and why it’s important for the world. https://news.un.org/en/story/2022/09/1126811